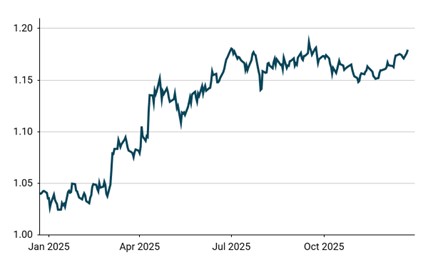

Rok 2025 był pełen wrażeń, także na rynku finansowym – nie dość powiedzieć, że pierwsza jego połowa była dla dolara najgorsza od 1973 r. i czasów zawieszenia wymienialności amerykańskiej waluty na złoto. Niepewność istotnie spadła, wiele znaków zapytania nie zostało jednak rozwianych. Czemu inwestorzy przypatrywać będą się w 2026 r.?

Pierwsze miesiące 2025 r. zdominował temat awizowanych przez prezydenta Trumpa ceł. W ciągu kilku tygodni ich średnia stawka wzrosła ponad 10-krotnie, sięgając najwyższych poziomów od lat 30. XX w., kiedy doszło do największego kryzysu gospodarczego w historii kapitalizmu. Szereg porozumień handlowych pozwolił na istotne obniżenie stawek (z okolic 28% po kwietniowym „dniu wyzwolenia” do ok. 18% obecnie), wątpliwości nie budzi jednak stwierdzenie, że zasady gry w globalnym handlu uległy znacznej zmianie

Wykres 1: Kurs EUR/USD (2025)

Źródło: Bloomberg, 23.12.2025

Z dużym zainteresowaniem obserwowaliśmy także swego rodzaju erozję amerykańskiego instytucjonalizmu – fundamentu stojącego za centralną pozycją dolara w globalnym systemie walutowym. Szczególne zaniepokojenie wzbudziły w nas działania Donalda Trumpa podważające niezależność Rezerwy Federalnej, w tym próby zwolnienia, czy też zdyskredytowania, jednej z decydentek Komitetu ds. Operacji Otwartego Rynku (FOMC), Lisy Cook. 21 stycznia obie strony staną przed Sądem Najwyższym – wyrok w tej sprawie określi granice ingerencji prezydenta w funkcjonowanie Fedu.

Dla samej Rezerwy Federalnej nadchodzące miesiące będą okresem wyjątkowo intensywnym także z innych względów. Od stycznia do FOMC dołączy czworo nowych członków. Wydaje się, że może to przechylić szalę w nieco bardziej jastrzębią stronę (tj. w dużym uproszczeniu – mniej dynamicznych cięć), szczególnie że na decyzje ws. polityki monetarnej wpływu nie będzie miał już Austan Goolsbee, jeden z najbardziej gołębio nastawionych członków Komitetu, który nacisk kładł przede wszystkim na sytuację na rynku pracy.

W maju swoją kadencję kończy prezes Jerome Powell. Faworytem do objęcia stołka prezesa Fedu pozostaje Kevin Hassett, zgodnie z wycenami portali predykcyjnych, po piętach depczą mu jednak zarówno Kevin Warsh, jak i Christopher Waller. Niezależnie od finalnej decyzji prezydenta Trumpa – bo to on zdecyduje, kto przejmie schedę po Powellu – możemy być przekonani, że nowy lider najważniejszego ze światowych banków centralnych będzie usposobiony gołębio i będzie optować za bardziej dynamicznymi cięciami stóp procentowych, aniżeli sugerowałby konsensus w Komitecie. Nie uważamy przy tym żeby miało to przesadnie duże znaczenie dla samej ścieżki stóp.

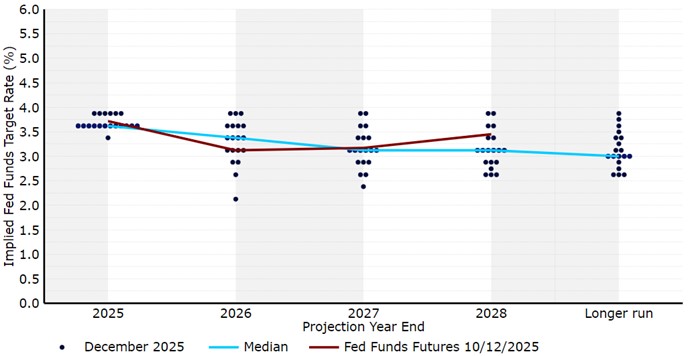

Wykres 2: Dot Plot – projekcja stóp procentowych FOMC (2025 – 2028+)

Źródło: LSEG, 23.12.2025

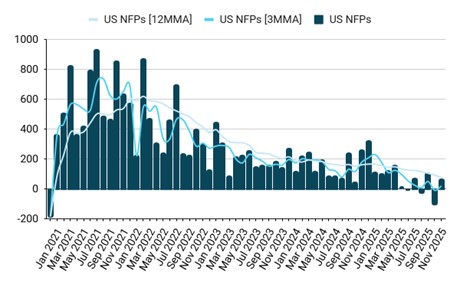

Przychylamy się do prezentowanego przez rynek poglądu, że Rezerwa Federalna zdecyduje się w 2026 r. na nieco więcej niż jedno cięcie zarysowywane w ostatnim dot plocie (projekcji stóp procentowych poszczególnych członków Komitetu). Skala ruchów będzie jednak, rzecz jasna, zależna od napływających danych, szczególnie od kondycji rynku pracy. Ostatnie odczyty sugerują, że rozluźnienie nie tylko trwa, ale utrzymuje się już od jakiegoś czasu. Listopadowy raport NFP (non-farm payrolls) był rozczarowujący. Trzymiesięczna średnia krocząca przyrostu miejsc pracy wyniosła zaledwie 22 tys. – zbyt mało, by nadążyć za wzrostem siły roboczej. Nie widzimy natomiast wzrostu zwolnień. Liczba wstępnych deklaracji bezrobocia od września wręcz spadła, co sugeruje, że gospodarka jest zawieszona w stanie „low hire, low fire”.

Wykres 3: NFP – liczba nowych wakatów na amerykańskim rynku pracy (2022 – 2025)

Źródło: Bloomberg, 23.12.2025

Mimo rosnącego niepokoju w kontekście sytuacji na rynku pracy, wzrost gospodarczy za Oceanem utrzymuje się na imponujących poziomach. Choć spodziewamy się jego spowolnienia, perspektywy dla amerykańskiej gospodarki wciąż uważamy za stosunkowo dobre i nie sądzimy, że koniunktura istotnie ucierpi na cłach. Fed w grudniu znacznie podniósł prognozę wzrostu na 2026 r. (z 1,8% do 2,3%), co Powell uzasadnił częściowo utrzymującym się wydatkom na centra danych. Ryzyko stanowią ochłodzenie na rynku pracy, podniesione rentowności obligacji skarbowych i możliwy spadek inwestycji w AI.

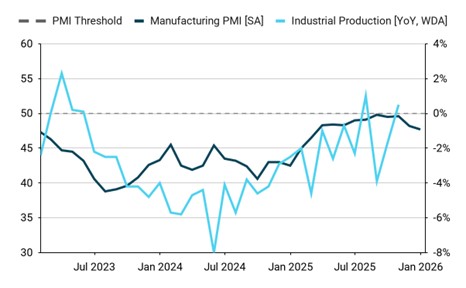

Ożywienia wyczekiwać będziemy za to w Niemczech. Jego skala i tempo może mieć fundamentalny wpływ na kształtowanie się krajobrazu gospodarczego na całym Starym Kontynencie, w tym także w Polsce. Ogłoszony w marcu ubiegłego roku przez kanclerza Scholza plan olbrzymiej stymulacji fiskalnej powinien w najbliższym czasie coraz silniej wspierać europejską koniunkturę. Inwestycje mają dotyczyć przede wszystkim sektora infrastrukturalnego, co powinno ożywić nieco zastały sektor przemysłowy.

Wykres 4: Wskaźnik PMI dla sektora przemysłowego i produkcja przemysłowa w Niemczech (2023 – 2025)

Źródło: Bloomberg, 23.12.2025

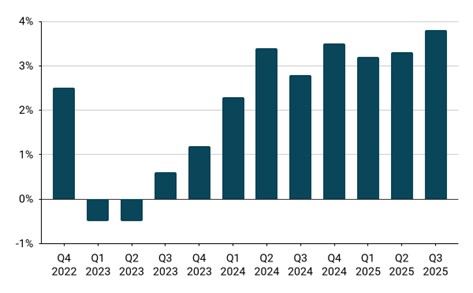

Niezależnie od sytuacji za zachodnią granicą spodziewamy się podtrzymania dość imponującego tempa wzrostu nad Wisłą. Dynamika PKB prawdopodobnie wzrośnie w 2025 r. do ok. 3,5% i utrzyma się na podobnym poziomie w kolejnym. Warto nadmienić, że silna aktywność gospodarcza i aprecjacja złotego w ostatnich latach pozwoliły Polsce na znalezienie się wśród dwudziestu największych gospodarek świata, a jej PKB per capita (według parytetu siły nabywczej) przekroczył w 2025 r. ten w Japonii. Sukces Polski zaczyna być globalnie zauważany, a polskie akcje były w ostatnich miesiącach jednymi z najlepiej radzących sobie na świecie.

Wykres 5: Dynamika PKB Polski [r/r, NSA] (2022 – 2025)

Źródło: Bloomberg, 23.12.2025

Niemniej, wciąż bacznie monitorujemy sytuację na rynku pracy, gdzie następuje swego rodzaju ochłodzenie. Na pierwszy plan w ostatnich miesiącach wysunęła się także polityka fiskalna – istotny wzrost polskiego deficytu (ok. 7% PKB, drugi najwyższy wynik w UE) odnotowały dwie z trzech najważniejszych agencji ratingowych (Fitch i Moody’s), które zdecydowały się na obniżenie oceny perspektyw ratingu Polski ze stabilnej na negatywną.

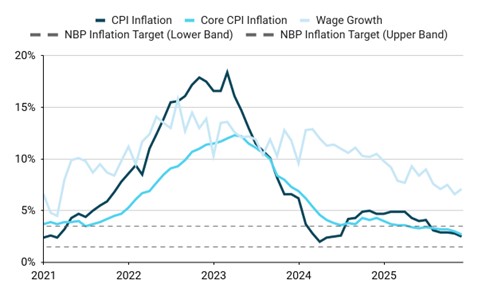

Z racji na pogorszenie warunków na rynku pracy, znaczny spadek inflacji oraz redukcję ryzyk proinflacyjnych, stopy procentowe cięła Rada Polityki Pieniężnej. 175 pb. obniżek, które odnotowaliśmy w tym roku, to naszym zdaniem nie koniec rozluźniania polityki monetarnej. Oczekujemy co najmniej kolejnych 50 pb. (dwa standardowe cięcia), przy czym jesteśmy zdania, że początek roku przyniesie pauzę – przede wszystkim ze względu na chęć decydentów do obserwacji efektów już poczynionych działań, ale także z racji na dość wysoki odczyt listopadowej dynamiki płac.

Wykres 6: Inflacja CPI i wzrost płac w Polsce [r/r, NSA] (2020 – 2025)

Źródło: Bloomberg, 23.12.2025

Na tapet powróci również prawdopodobnie kwestia potencjalnego zawieszenia broni między Rosją a Ukrainą, której prawdopodbieństwo implikowane na podstawie wycen na portalu predykcyjnym Polymarket wynosi ok. 50%. Termin i kształt potencjalnego porozumienia może mieć niezaniedbywalny wpływ na sentyment do ryzyka, szczególnie w regionie CEE, a także odcisnąć piętno na cenach ropy naftowej. Nie można jednak oczywiście wykluczyć eskalacji oraz kolejnych rosyjskich działań wymierzonych w kraje centralnej i wschodniej Europy.

W obliczu powyższych oczekujemy dalszej deprecjacji dolara oraz nadal silnego złotego. Kluczowe dla ruchów na rynku walutowym powinny być zakres oraz tempo cięć stóp procentowych Fedu, skala erozji amerykańskiego instytucjonalizmu oraz rekonwalescencja niemieckiej gospodarki. Lokalnie uwaga skupi się na zmianach w polityce monetarnej RPP oraz ekstensywności polityki fiskalnej. Niepomijalne są rzecz jasna ciągle ewoluujące ryzyka geopolityczne, które również mogą odbić się na kursach walutowych.

Zainteresowanych losami rynku zapraszamy na Tygodniowy Przegląd Walutowy Ebury. Prelekcje odbywają się co poniedziałek o godz. 10:00 i trwają 25-30 minut. Spotkania stanowią pigułkę wiedzy z pogranicza świata makroekonomii, geopolityki oraz rynków finansowych. Rejestracja, a co za tym idzie – uczestnictwo – jest całkowicie darmowe.

Na spotkania możecie Państwo zapisać się za pomocą poniższego kodu QR:

Michał Jóźwiak

członek zespołu analitycznego Ebury

Był wielokrotnie nagradzany za trafność prognoz walutowych i regularnie zajmującego wysokie miejsca w prestiżowych rankingach Bloomberga. Zakres jego ekspertyzy poza największymi gospodarkami obejmuje szereg rynków wschodzących na trzech kontynentach. Jego komentarze z pogranicza świata makroekonomii, finansów oraz geopolityki znajdują uznanie zarówno w Polsce (m.in. Puls Biznesu, Business Insider i Gazeta Wyborcza), jak i za granicą (m.in. The New York Times, Bloomberg czy The Guardian).

Ebury, założone w 2009 r. przez Juana Lobato i Salvadora Garcíę, to wiodący globalny fintech, który wspiera firmy w handlu i rozwoju na arenie międzynarodowej. Oferuje kompleksowy pakiet produktów, w tym płatności międzynarodowe i odbiór należności, zarządzanie ryzykiem walutowym i finansowanie handlu. Zatrudnia ponad 1600 pracowników w 43 oddziałach, biurach i spółkach zależnych w 29 krajach i jest jedną z najszybciej rozwijających się firm w sektorze finansowym. W roku obrotowym 2023 zrealizowało transakcje o wartości ponad 29,7 mld euro.